“Ԥ�Ƶ�2028�꣬�й��������ʿ���Ʒ�����г���ģ������ƽ��������������ҵ̬�ṹ�������仯���ֳ��Ĵ���������������ʵ�ļ�ֵ���Ÿ���ʢ��;�����뼰��ԣ���м�ͥ�����������������ҵ̬;��ͳ���д�����ҵ̬�����ϻ����Ƴ���¼���̽��ӯ��֮·;��ͳ����ƽ̨�������������˵��ۿۡ���Ȥ�����ݵ��������ӹ��������졣”����18���й�������ӪЭ���뱴����˾���Ϸ�����2023�й����ʿ���Ʒ����ҵ̬��չ�����о���(���¼�ơ��о���)�������о��ɹ���̽������Ӧδ�����������ҵ̬���³�Ϊ��Ҫ���⡣

������������ȫ��

���о�����ʾ����ǰ���й����ʿ���Ʒ�����г������ڵ�����������ȫ�����жȽϵ��������������ֻ�����Ӿ�ĽΡ�δ�������й���ͬ����㼶�ļ�ͥ�ṹ�仯�������£���������Ϊƫ�á���ҵ����ģʽ����ı䡣

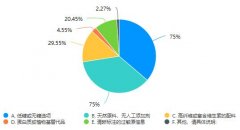

Ŀǰ�й��ĵ�����������ȫ��2022�꣬�й��������ʴﵽ��31%��Զ������(15%)������(12%)���¹�(11%)���ձ�(13%)��ͬʱ����ͳ�����̳��г����ָ߶ȷ�ɢ���͵���������ȫ���������̳��г��ݶ�ϵͣ��ڳ��д�����ҵ̬�У�ǰ�������ռ�г��ܶ�С��10%��

�����о��ر�������Ƚ����������ʿ���Ʒ����ҵ̬��֣������������������ỷ��������ϰ�ߡ���չ���̵IJ�ͬӰ�죬ҵ̬���Ҳ���ֳ��������졣

��������ҵ̬��ֶԱ���ʾ�������й��˿��ܶȴ��³��г��������Լ��ܵ��������ϰ�ߵ����ص�Ӱ�죬�й��Ĵ�ͳ����ռ��Զ������������һ�������й������̳��г������϶Ƚϵͣ���������С����ҵΪ������ˣ�ȫ�����С��������ķݶ�Զ���������������������̳���ҵ��չ���磬ҵ̬���ϸ�֣��ִ���Ա�ꡢӲ�ۿ۵ꡢƷ��רӪ���ҵ̬�ϳ��죬��Щҵ̬���й��ո���ӵ�нϴ�ķ�չDZ�������⣬�й������ڽϵ͵������������ɱ����ϸߵ������ֻ����ʣ��Լ���������ҵ�������ʱ����ƶ�������ҵ̬ռ��Զ����������

�ڱ����о��У����ں�ۻ������й����ʿ���Ʒ����ҵ̬�ķ�չ��״���ܽ���Ӱ��δ����ҵ��չ�������������أ��˿�������ṹ����������Ϊ����չģʽ�����У���ͬ����㼶�ļ�ͥ�ṹ�仯�Ǻ������ء�

�˿�������ṹ �����й������˿��½Σ�Ԥ�����˿ڽ����������½����ƣ��ұ��ּ�ͥС�ͻ����ܺ�۾��ò�ȷ���Ե�Ӱ�죬�������ٷŻ����˾���֧����������Ԥ�ƽ���3%—5%�����У������е������ͥ(��ͥ���֧������10000—35000��Ԫ)������������ͥ(��ͥ���֧������5000—10000��Ԫ)�����ܵ����ô���ȷ���Ե�Ӱ�졣ֵ��һ����ǣ��ڳ����̵��ƶ��£��˿ڴ��������߳���ת�ƣ������ũ���ͥ�����ܵ���չ�������������ӡ�

��������Ϊ �о����֣����������й������ߵ���Ϊƫ�÷�����һϵ�б仯���������ʿ���Ʒ���������Ѳ����˹ؼ�Ӱ�졣�����߸��Ӿ�����������ʵ�����ֵ�����ǵĹ�����Ը���Զ���Ʒ��ʵ��ֵ������������жϣ���ע���Լ۱�;�����߸����ԣ�����“�ɷֵ�”“�䷽��”��������ϰ����ͨ���罻ƽ̨����Ȥ���̡�ֱ�����̵���������ռ���Ʒ��Ϣ�뷴������������������ߣ��ƶ��������̵���“����Ʒ�ʱ���”����Ҫ��ɫ��

�����߸�����������ϻ��̶ȼ��Խ��Խ���������ϰ����ͨ���������������ճ���ƵƷ�࣬ͨ��O2O���������ƵƷ�࣬�ƶ�“���˾���”������չ��ʹ�ô�ͳ�̳���������������ҵ�����뾶������1���O2O���۶�ռ�Ƚ�����50%��

������ᷢչ�������߳������ߣ������Ѳ㼶���ڷ��������Ҫ������ߣ������߸�ע�ط������顣��ͬ�����������ƫ�ò�����Ȼ���������������ݶ���Ƶ�����㷨��Ӱ���£�������Ϊ��������Ȧ�㻯���ƣ��Ե�����ɫ��Ʒ�������ǿ�ҡ���Ҫע����ǣ�ʵ�����Ȼӵ�в�������ļ�ֵ������������ʡ���ʳ����Ҫ�ۿ�����������ʳ��Ʒ�࣬�Լ������������ߵĸ��༴ʱ������ṩ“���й乺”�Ĺ����Χ���棬ʵ���ŵ��ܹ�Ϊ�����ߴ�����Ȼ�����������θС�

��չģʽ һ���棬��ǰ�ʱ�“����Ȧ��”ʽ�����Ź�ģ�Ľ��ѻ��������������ʱ��ع����ԣ���ҵ���뽨���ɳ����ķ�չģʽ��ʵ��������Ѫ����һ���棬�����й����������ϻ���·��������ȫ�����������г�������ʮ����Ȳ���չ�����ϴ�ĥ��Բ�ͬ������Ⱥ��ϸ��ҵ̬����ҵģʽ����ʵ���ۻ��������������ྭ��ֵ���й���ҵ�����

ҵ̬�ṹ�����仯

���о�����δ���й����ʿ���Ʒ����ҵ̬�ṹ������Ԥ�⼰�ص����Ʒ�����Ԥ�Ƶ�2028�꣬�й��������ʿ���Ʒ�����г���ģ������ƽ��������������ҵ̬�ṹ�������仯�����忴�������о����ɳ��й����ʿ���Ʒ����δ��ֵ�ù�ע���Ĵ��ص����ƣ�

����һ��ȫ�������������̳�����������ʡ�����ȺΪ��λ��“��ͷ”֮�� ���д�����ҵ̬�ܵ����ϻ����Ƴ��������ӯ��ѹ����һ���Ӿ硣������ȫ���Ի����������̳����������ں�������ʵ���ŵ���ܶȲ��֣�ȡ������г��ݶ����ƣ�������������Ч�ط��ӹ�ģЧӦ�뾺�����ơ�����Ŀǰҵ�����������������ͷ����ҵ��ȫ������ҵ����������Ƶ�������Ϊ��������ͨ�����¼��������֣��������Ȿ�����������������Ʒ�����ӭ�ϱ��������ߵ�ϲ��;���ӹ�Ӧ����ģ���ƣ�����������������������Ч��;�����ڱ����γ�Ʒ��ЧӦ;ͨ����ǿ��̸��������ù�Ӧ�̸���������Դ��б��ʵ��˫Ӯ;�������ڣ����������̳�����ͨ��������̨֧�ֲ��ŵȷ�ʽ������ŵ����Ӫ����Ч�ʡ�

���ƶ����ִ���Ա�����и��߳��г�����չ ��������70����������ִ���Ա��ҵ̬������������Ҫ�������и����뼰��ԣ��ͥ(��ͥ���֧������75000��Ԫ����)���������������ͥ�ڲִ���Ա���ƽ�������Ѷ����¹�����ǰ��ƽ��ά����Լ1,800��Ԫ��λ���������ͨ�������ƶ������ѽ���ٴ���������ͻ��2100��Ԫ��

�й��ִ���Ա��ҵ̬��չ�ڹ�ȥ20���һֱ���²��𡣵������й����и����뼰��ԣ��ͥ�����������Լ�������ʶ��ϰ�ߵľ��ѣ�����������ƫ�õIJִ���Ա��ҵ̬��ȥ�����Ϊ�г������ȵ㡣

�ִ���Ա���ŵ�����ز�ѡַ������Ҫ��ߣ����¿�����չ���ڽϳ���Ŀǰ�й��ִ���Ա��ҵ̬�Դ������ڽΣ�δ�����и��߳��еķ�չ�ռ���Ȼ��Ŀǰ�й����и����뼰��ԣ��ͥ�ڲִ���Ա���ƽ�������ѽ�Ϊ150��Ԫ�����ھ�DZ����ͬʱ����Ŀ���ͥ�����������ƣ�Ԥ����5�����DZ���ﵽ3ǧ��Ԫ�г���ģ��

���������ۿ۵�ҵ̬��Ϊ���ʿ���Ʒ������ҵ�µ�“�쳵��” �ۿ۵�������������2008�����Σ��֮�������������ֻ������ƶ���Ŀǰ�Ա����Ȳ��������ۿ۵��Ե������ͥ(��ͥ���֧���������45000��Ԫ)ΪĿ���Ⱥ�������ͥÿ��ƽ�����ۿ۵�Ļ������������ǣ���2022���Ѿ�����1400��Ԫ��Խ��Խ����в�����ͥҲ��ʼ�Ӵ�ͳ������ת���ۿ۵����ճ���������

�й���������ỷ�����³�̬�ƶ���ʡǮʵ�ݼ�ֵ���ŵ�ʢ�У��ڴ˱����£��ۿ۵��̡��ۿ۵ꡢ�����Ź�������ͼ����Լ۱ȵ�ҵ̬���õ����ٷ�չ��

���й���ۻ������˿����ơ�����ƫ�������ƶ��£�ȫƷ������Ӳ�ۿ۵�ҵ̬δ����չǰ����Ԥ����5�����DZ���ﵽ2000��Ԫ�г���ģ����Ȼŷ���г��Ѿ����ֶ��ȫ�����ȵ��ۿ۵���ҵ�����й��г�������������Ļ�������ϰ�ߡ���Ʒѡ���з�չ�����������Եȷ��涼���������Ķ����ԣ�������ҵ��ֱ�ӽ���“�ɹ�ģ��”�հ���й���Ҳ���п�������“ˮ������”�ľ������й���ҵӦ���ο�ȫ��������ҵ��·���뾭�飬����̽�������ʺ��й������������ȫƷ������Ӳ�ۿ۵�ҵ̬���Ӷ���ȡ������δ�����ٷ�չ������ռ���Ȼ���

�����ģ���ͳ��������ģʽ����������������ת�����Ȥ�������Ը�ǿ��ֱ��������Ƶ����Ȥ���ݵ����˵��̹��﷽ʽ �����������о��й����ʿ���Ʒ����ҵ̬��չ���ƹ��Ļ��⡣�й��������ʳ�������ȫ����ҵ̬���²������ڸ��ֹ���ڴ�ٿ��г������£�����������ϰ����ͨ���������������ճ���ƵƷ��Ķڻ�����

���й�������ҵ����ʾ

����δ�����ο��������ʿ���Ʒ�����г��ķ�չ���̣�����й��г�����Ԥ�У��й�������ҵӦ�������������ȫ������Ӫ�ľ�Ӫ������������ŵ겼�֣�ʵ�������ܶ�Ϊ����Ŀ�ꡣ����������У���ҵҪ�����ڴ�ĥ�ɳ���ӯ����ҵ��ģ�ͣ�ͻ����Ʒ���컯��ֵ�����ҹᴩ“����ʳΪ��”�����ƾ��“����Ա��”�ķ�ʽ������������ԡ�

δ��3—5�꣬�й����ʿ���Ʒ������ҵ���Դ��������������֣������ص㷢�������ս����ͼ��

ս�Ծ۽��������ܶ�Ϊ�������������ŵ겼�֣���ʡ������ȺΪ��λ��ʵ������г��ݶ����ȣ���ĥ����������������ϲ�õ���Ʒ����ȡƷ�Ʒ���������Դ������������Ӧ��Ч�ʣ��Ӷ��������γ�Ʒ�ƿڱ���

�����ɳ���ӯ����ȫ������Ӫģʽ��ͷ�������̳�������ƽ���������۶�ռ��Ԥ�ƽ���Ŀǰ20%—30%����������50%����ȥ“���Ͽ�Ǯҵ��������ҵ������”�ľ�Ӫ˼·��Խ��Խ����ά�֡���ҵ�����ҵ��ܹ��ȶ�ά��O2Oҵ��ӯ���ľ�Ӫģʽ�������ͨ��������Ч���Ż����ڰ���������ijɱ��Ż�������ѧ�����ķ�ȯ����������ϸ�����û��������ڼ�ֵ(LTV)��Ӫ������ר��(����ר��)��Ʒ�أ��Լ���ƺ����������ż������ͷ���ȡ��ʽ�ȶ���ʵ�֡�

ͻ����Ʒ���컯��ֵ����������ͬ�ʻ��۸������ص㷢չ����Ʒ�ơ�ͷ���̳�������ҵ������Ʒ��ƽ�����۶�ռ��Ԥ�ƴ�Ŀǰ10%������30%��������ҵ��������50%��һ���棬�Դ˶Կ���Ʒ�ɱ����ǡ����������۸�����ѹ������һ���棬�Դ�������������ԣ�������ҵ����Ʒ�Ʒ��������ȡ�Ȼ������չ����Ʒ���м�äĿ�����������۶��ռ��ΪĿ����������“��������”����ҵӦ������“��”����“��”������������������������ѡȡ�ʺϵ�Ʒ�࣬�������Ϊ�˿ʹ������컯��ֵ�ı�Ʒ��

�ᴩ“����ʳΪ��”��������¼�O2O�����£����ʡ���ʳ�����ȡ���������Ʒ�����۶�ռ�Ƚ���Ŀǰ60%—65%��һ��������70%—80%����Ϊ������ѡ����Ŀ�ĵؼ������ҳ϶ȵ���Ҫ�������أ���ҵӦȫ��Ͷ����Դ���ص㷢չ�˲���Ʒ�ࡣ

ӵ��“����Ա��”������������������ԡ���“��Ա��”ģʽ�������£�δ��������ҵ̬��ҵ���ɸ���������λ��Ŀ���Ⱥ������̽��ͨ���������ѻ�Ա��ϵΪ�˿��ṩ���컯�ķ����Դ���ǿ�˿�ճ�ԡ���ŷ���г��Ѿ����ֶ�ҽ�Ϊ�ɹ��İ����������й������ߵ�ϰ����֪�ı�Ԥ������Ҫ�����ϳ�����Ӧ���̡�

�й�������ӪЭ�����鳤�������ʾ�������й������˿��½Σ��Լ������ߵ���Ϊƫ�÷���һϵ�иı䣬�й����ʿ���Ʒ������ҵ�������ʵ��������Ѫ���¿��⡣�����г��������˿�����ƫ���ݱ䣬���г������庻ʵ���ۻ�������ͬʱ���̽������Ӧδ�����������ҵ̬������δ�����⡣�����о�������й����ʿ���Ʒ����δ��ֵ�ù�ע���Ĵ��ص����ƣ��ֱ������������ִ���Ա�ꡢ�ۿ۵ꡢ���˵��̣�ϣ��Ϊ�����ҵ����������

���α༭�����˸f