�����������ž������Ƶı仯�Լ���������������ת�䣬�����Լ۱������Ĵ����ܵ��г��Ĺ㷺��ע�������������ݡ�������ʾ����������10�£�����ȫ���ŵ����ѳ���15��ң�����ʽ�������ŵ������IJ�ϵ�������������Ƶij���£�����Ʒ��Ӧ��δ��º�����������Ӧ���ѱ仯Ҫ��?���գ���Ͳ�ҵ�о�Ժ��������Ƿ��������˷�չ����2024��(���¼�ơ����桷)�������桷��ʾ�����˵���������������ߣ����Ʒ���ŵ���ͻ�ưټҡ�һЩ����Ʒ����“��Ʒ+����”��ͻΧ�����ٴ��֪���ȣ��γɲ��컯�����г���ģ�Ͽ�������ȫ�������г�Ԥ�ƹ�ģ������1300��Ԫ��

���Լ۱ȴ����ܻ�ӭ

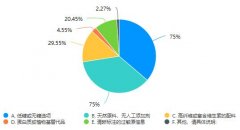

�����桷��ʾ������ҵ����������ȫ�����������ҵ����һֱ����������������̬�ơ���������10�£�ȫ�����������ҵ��������6.8��ҡ�������ֲ����������Ϻͻ����������ŵ���ռ����ߣ��ֱ���29.8%��28.8%�����У��Ĵ������ա��㶫�Ĵ����ŵ���ռ��ǰ����ռ�ȷֱ�Ϊ18.7%��7.5%��7.2%���������зֲ���������һ�߳��еĴ����ŵ���ռ����ߣ�Ϊ26.0%������Ƕ��߳��к����߳��У��ŵ���ռ�ȷֱ�Ϊ19.6%��17.6%��ȫ�������ŵ�������ǰ10λ�ij����У�һ�߳���ռ3��ϯλ����һ�߳���ռ6��ϯλ�����߳���ռ1��ϯλ�����嵽���У���Ϊ��������Ҫ�ķ�Դ���У��ɶ�������Ĵ����ŵ���ռ����ǰ��λ���ŵ���ռ�ȷֱ�Ϊ7.0%��6.4%��

���˾����ѷ��棬�����˾�������Ҫ������30—80Ԫ�۸�Ρ����У�30—60Ԫ������ŵ���ռ����ߣ�Ϊ43.2%;�����60—80Ԫ���䣬ռ��Ϊ27.7%����������ʽ���ʹ������У����˵��˾�������Խϵ͡��˾�������60Ԫ�����µĴ����ŵ���ռ��Ϊ48.3%������ʽ���ʹ����ڸü۸�������ŵ���ռ�ȸ�7.5���ٷֵ㡣

�ɴ˿ɼ������Լ۱ȵĴ������ܹ��������ϲ������Ͳ�ҵ�о�Ժ“2024��������Ѵ����”��ʾ������ʽ������ϵ�У�ϲ�����˵���������࣬ռ��Ϊ35%��

�����ˡ��ΰ�ˡ�ɰ���˱�������

�����桷ָ������Щ�꣬������������ϸ�ֻ������»���ȫ����չ��һЩζ�ͺ��ص������ĵط�����Ʒ�ƿ�ʼðͷ�������콭���ˡ��Թ��ΰ�ˡ��ɶ�ɰ���˵�;һЩƷ��̽�����»�·�������ǻо��䴨ζ������߶�ʳ�����ںϣ����������ߵ�����С�

��ȥ�������߶��ڴ��˵���֪��Ե�һ�����ڴ��˵�ϸ�ֲ�ϵ�˽���١�ʵ���ϣ�����������ط���ϵ�Գ�һ�������Ų�ͬ�ķ�ζ�ص㡣���磬���콭����������ζ������ַ������ˬ;�Թ��ΰ�����ž����Ļ����������㡢������Ϊ��Ҫζ��;��ɽ���ڼ̳��˴���“һ��һ�ٲ˰�ζ”�Ļ����ϣ��ں��˵�����ɫ����С������ḻ�����ơ�

���У����콭���˺��Թ��ΰ�˾��ܳ���һЩ���߹�ģ��Ʒ�ơ����磬�����˵����¡������50����ŵ꣬��פ�����졢�ɶ����Ϻ������ݵ�20��������;��������г����춦ʢ���ˣ�Ŀǰ�ѿ���130����ŵ�;�����Թ��ΰ�˵����ֲ����ͽ����ΰ↑���˽�10���ŵ�;ר�������˵����ζС�������ѿ�����30����ŵ꣬���һ����ŵ꿪�����¼��£����������г���

ɰ������ɰ��Ϊ��Ҫ�������������Ʒʱ��ʹ�ø������ʣ���ζ�����̡�����Ϊ������ɰ��һ���ʡ�ɰ��ӣ�Һ�����Ȳ�Ʒ�������������ص㡣�������͵�����ɰ��Ϊ�������ŵ���������������ֵ����ң��̻���ʮ�㡣������ϵ�в�Ʒ����ɰ�����û�Ƥ�⡢ɰ����������Ƭ��ɰ������ëѪ���Ȳ�Ʒ�ڳ���ʱ��������һ�£�����ǿ�ҵ��Ӿ��������

��ȥ�꿪ʼ���Գɶ�ɰ����Ϊ������ɰ���˿�ʼ�ߺ죬����ȫ����Χ��������ɰ���ȳ����г�������һЩ����ɶ�ɰ���˵�Ʒ��ðͷ�����磬��ʽ����Ʒ���յ�ɰ���ѿ�����20���ŵ�;�����Ʒ������ɰ���ڽ���������300����ŵ꣬�����Ĵ������ա�������ɽ����ʡ�ݡ�

��ϵ�ںϽ�һ������

����ȡ�Ĺ㷺����⿼�����������������ϵ��ʳ�ĵİ�����Ҳ��ǿ����ˣ�Խ��Խ���Ʒ�Ƴ��Խ�������������ϵ���������ںϣ��봫ͳ����Ʒ���γ��˲��컯��λ�����������г�����һЩ�ں��͵Ĵ���Ʒ��ðͷ�����磬���������ںϲ��������ںϲˣ�ܿƁ�������ںϲˣ����غ͡�����ͥ��������ϵ�������ںϴ��ˡ�

��������⿵Ĺ����У������ֲ�ϵ����������ʳ�ĺ�����ַ��������У�������˶��صĴ�ʽ�ںϲˡ���Щ��Ʒ�ڴ�ͳ�봴�µĽ����У��ȱ����˴��˶��ص�ζ������չ���˴��˷ḻ�ķ�ζ��Σ�����ͺ�����ܡ��ݽ���ţ��ȡ����ֿ��Ļ����ں�����ײ�������ḻ�˴��˵Ŀ�ζ�Ͳ�ʽ����Ϊ���˵Ĵ����뷢չ�ṩ�˹�����˼·�����

�����桷��ָ������Ȼ������ζ�ͷḻ�����ƣ�����ȥ�г��������Ĵ���ζ�������������������ؿ�ζΪ������������������ش�ҵ�߶Դ�ͳ���˵��ھ��Լ���������ϵ�ںϵIJ��ϼ�����ʡ����ࡢ�����“����ζ��”���ȶ���������

�ӽ��괨���������Ƽ���ǰ50������������ζ�Ͳ�Ʒռ19��ϯλ����ëѪ�������Ӽ���ˮ���㡢���Ŷ�����;����ζ�Ͳ�Ʒռ9��ϯλ��������˿���桢�ν�ţ�⡢�ඹ�ʳ�������ˮ�ȵȲ�Ʒ;����ζ�Ͳ�Ʒ�ϰ�3�����ֱ��ǹ������������������Ϻ�Ӹ�ζ�͵��Ƽ��ȶ�����������ζ�͵��ȶ���ߣ�ռ�ȳ���50%��ֵ��ע����ǣ���ȥ����ȣ����ʡ����������3��ζ�͵��ȶ�ֵ�������������ֱ�������6.3%��3.6%��1.4%��

���⣬�ܶന�˴��²�Ʒ�Ѿ�����������24�ֻ���ζ�͵ķ��룬�����ݽ�ţ�ܡ������㡢�ݲ�������ȡ��ɼ������˵�ζ������“�顢�������̡��ᡢ�ࡢ��”�Ļ���ζ�ͻ����ϣ����ϵ���չ�ͷḻ�������˴���“һ��һ�ٲ˰�ζ”��������

�����顢������ȴ��˵ĵ���ζ�;��м����ͳ���ԣ����״���ɱ�Ʒ���ߴ�Ʒ����Щ�꣬�����������������������㡢���㡢�ع��⡢���Ŷ����ȳ�����Ʒ�����У������Ϳ����ѷ�չ���˶�����ϸ��������

���ٴ���Ʒ��Ҳƾ�豬Ʒ��ʵ����ͻΧ�����ٴ��֪���ȣ��γɲ��컯�����磬�����ռ�����ʯ��ʯ�ռ����ŵ����ѳ���130�ң�����ˮ����Ľ���ˮ���㴨���ŵ����ѳ�����150�ҡ����⣬ëѪ���������㡢�ɽ�á��㻨�Ȳ�ƷҲ���˲���Ʒ�Ƶı�Ʒ�������

�������������ս����

�ڴ�����������׳��Ĺ����У���������Ʒ��Ҳ�ڲ��ϳɳ������˵����������ս���ߡ����������ݣ�ȥ����ʽ������������Ϊ17%�����д�����������Ϊ18%��

������ʾ����������10�£������벽��С�ƹݡ������ŵ�Ʒ�Ƶ��ŵ�����������100�ң�����Ʒ�Ƶ��ŵ��ѷ��������ա��㽭���㶫��ʡ�ݡ�

���ٵ����ڴ���֮��Ĵ���Ʒ�ƿ�ʼ�������𣬴���Ʒ����Ӫ�����������磬ü�ݶ��¡��ν��ϡ�ȫţ��·��ɽ�ν�ţ���Ʒ�ƽ��Ǵӱ������;�����벽��С�ƹݡ������·�ֳ����ˡ�Ф��Ů��ɽ�ν�ţ���Ʒ���Ǵ��Ϻ�����;�����š���ˮ����·���ˡ������ѵ�Ʒ�ƵĴ�Ӫ���ڸ���;���¡�����·��֮��ζ������·���˵�Ʒ���������ڹ㶫����������г���

���ͬʱ������“����”���̼ӿ졣������Ϊ�˴��ϵ֮һ������20���ͱ�����������ڶຣ�⻪�˻�������������������质�˹ݣ�������ڱ�������Ʒ��Ҳ��̽�������г�����ü�ݶ��¡������Ŷ������Ϸ��ӡ������µȡ�

���ź���˹ݵij�������ͻ��˶Դ����Ļ��������ƹ㣬���������߶Դ��˵��˽��ϲ���������Ʒ��Ҳ���ƼӴ��ں����г��IJ������ȡ����磬�����Ŷ������ձ����ŵ����ѳ���10�ң�������ڰĴ����ǵ��ŵ�������4�ң����ζС��������ȥ�����¼�����ʽ��ҵ��

���»�����̽��

������������һ�����ڻ��Ĵ���Ʒ��Ӯ���������ߵ��Ͽɣ�Խ��Խ��ľ��´���Ʒ��Ҳ�����˴�����Ұ����2025��ɶ�������ָ���ϰ�����У�����֥�������������Ҳˡ������ִ����˵Ⱦ��´���Ʒ���ϰ�

��Щ���´���Ʒ����ʳ��ѡƷ����⿷�ʽ�����ƻ�����ȷ�����и��Ե���ɫ�����磬��֥�������嵭���µĴ��ˣ�ǿ��“������ζ����ʳ�Ķ����Ը��϶���”;��������Ϊ���Ŵ��˵Ĵ��������������������ϯ�۵���ʽ�����̺;������;�����ִ������������ں��������˴��ˡ����˺ͷ��͵ľ���������Щ���´���Ʒ�ƵIJ˵����������Ƕ�ʮ��ע�ش�ͳ���˵Ĵ��У�������Ƹ����⿾���ḻ���������Ĵ��˴�ʦ�з������ϲ�ʽ������ζ�����ִ�ͳ���˴�������ʽ�����̷�����д��£������侫�»���

��ǿ�˲�������Ʒ�ƽ���

��Ȼ��ǰ���˴������������ڣ�����ҲҪ�������������Դ���һЩ��ս���ѵ㣬�����г������д���һ���������˲������д���ǿ����Ӧ�������д���ȡ�Ϊ�ˣ������桷Ϊ��ҵ�����3������Ľ��飺

һ��������ɫ��Ʒ��������㡢����ȴ�Ʒ�⣬�����Թ�ע�ռ�����ˮ���㡢�ν�ţ�⡢���Ӽ���Ʒ��;

���Ǽ�ǿ�˲������������ǶԺ�������̶ȽϸߵIJ�ϵ������Ʒ����߶����ӶԳ�ʦ�Ŷӵ�ϵͳ����;

���Ǽ�ǿƷ�ƽ��衣��������һֱȱ�����нϴ��г�Ӱ������ͷ��Ʒ�ơ���ˣ�Ʒ��Ӧͨ�����ӻ�����Ʒ�ƽ�����г��ƹ�������Ʒ��֪���ȡ�

���α༭�����˸f